La campaña de resultados en EEUU correspondiente al cuarto trimestre de 2017 está llegando a su ecuador. La expectativa generada de cara a la campaña se presentaba muy exigente por el fuerte optimismo del mercado y hasta el momento está consiguiendo superar las estimaciones tanto en beneficios como, sobre todo, en ventas. Además, se esperaba que los comentarios de las compañías respecto al nuevo entorno fiscal pudiera ser un apoyo adicional durante la campaña y así está siendo también. Esperamos que la campaña siga siendo apoyo para el mercado estadounidense que comienza a dar signos de agotamiento, tras haber subido más del 7% en enero. De cara a marzo, y sin el respaldo de las cuentas empresariales, los riesgos podrían comenzar a pesar en las cotizaciones (reuniones de política monetaria de la Fed y BCE y citas de gran relevancia política en Europa -elecciones en Italia, Cumbre Brexit y Cumbre para diseñar la nueva Europa tras el Brexit).

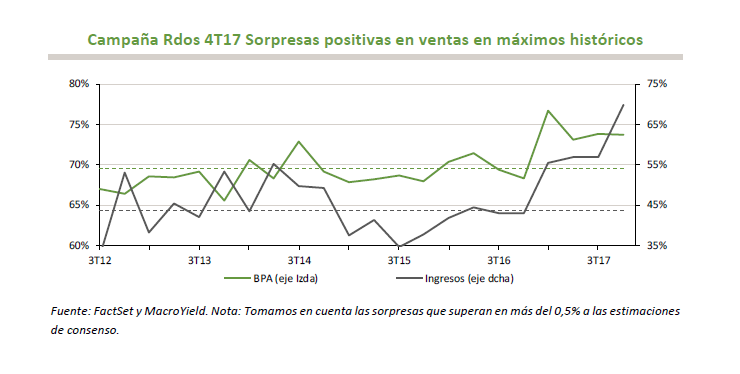

Hasta el momento, han publicado sus cuentas cerca del 40% de las compañías del S&P 500, confirmando las buenas expectativas que se habían generado respecto a la campaña 4T17 de resultados en EEUU. El porcentaje de sorpresas positivas supera hasta el momento a la media histórica, siendo especialmente relevante el porcentaje de sorpresas positivas en ventas, que se sitúa en máximos históricos. Creemos que los resultados empresariales continuarán proporcionando apoyo al sentimiento positivo en la renta variable, aunque las exigentes valoraciones y las fuertes alzas registradas en enero hacen prever un comportamiento bursátil más moderado en próximas semanas.

Por sectores, los sectores que mayores sorpresas han reportado en beneficios hasta el momento, según datos de Reuters, son Energía, o Farmacia, aunque en el caso de Energía todavía es pronto para sacar conclusiones, pues tan sólo han publicado sus cuentas un 15% de las compañías que cotizan en el S&P 500. En el lado negativo, Telecom o Utilities son los que más sorpresas negativas han reportado hasta el momento, aunque es verdad que en estos sectores todavía quedan muchas compañías por reportar sus cuentas.

Por ventas, donde esta campaña está siendo especialmente positiva, están destacando hasta el momento el sector Energía, Farmacia, Tecnología y Materiales.

Los principales puntos de apoyo de la presente campaña que preveíamos para esta campaña y que se están confirmando son:

1. Caída del dólar 4T17 vs 4T16 -4,45%, favoreciendo a los sectores con mayor exposición exterior, destacando los sectores de Tecnología, Materiales e Industrial;

2. Subida en el precio del petróleo (+14,8 a/a), el más claramente beneficiado será Energía;

3. Durante el trimestre se mantuvo el buen tono de la economía global. Tomando el PMI de manufacturas como indicador económico en las distintas regiones, observamos un mayor crecimiento del PMI promedio de las regiones a las que está expuesto el S&P 500 fuera de EEUU (+6,8%), que en el PMI manufacturero en EEUU. (+1,1%).

4. El Guidance proporcionado por las compañías (muy positivo) también venía apuntando a que la campaña de resultados sería de nuevo positiva, pues un índice de profit warnings bajo históricamente suele indicar un índice de sorpresas positivas alto. Observamos que el Guidance negativo proporcionado por las compañías se sitúa en mínimos históricos, lo que nos podría estar indicando que las sorpresas positivas previsiblemente volverán a superar la media histórica, tal y como ya se está evidenciando (gráfico izquierda).

El aspecto que podría moderar el índice de sorpresas positivas es el recorte mínimo realizado en las estimaciones de beneficios de los analistas en el trimestre (desde 2011 no se registraba un recorte tan bajo).

5. Otro aspecto positivo de la campaña 4T17 están siendo los anuncios realizados por las compañías respecto a la reforma de impuestos recién aprobada. En la medida en que los ahorros de impuestos podrían ser invertidos de forma que agrade a los inversores, la campaña de resultados 4T17 podría tener un aliciente adicional, por lo que durante el periodo que dure la campaña, la renta variable estadounidense previsiblemente contará con su respaldo.

La incidencia de este factor será previsiblemente mayor en aquellos sectores donde la diferencia entre la tasa efectiva que venían “sufriendo” y el nuevo tipo impositivo (21%) es más alto (destaca claramente el sector Energía). Según el tamaño, en principio, las compañías más favorecidas serían las pequeñas con alta exposición en EEUU y serían las más grandes las que en principio se verían menos beneficiadas por el nuevo tipo impositivo.

Ver análisis detallado del impacto de la reforma fiscal en nuestro informe publicado el pasado 23 de enero de 2018 y que adjuntamos en nuestra web.