La pasada semana, el martes, el euro rompía niveles de resistencia por debajo de 1,17 USD y llegaba en la jornada siguiente a tocar referencias de 1,1860. El movimiento coincidía con la publicación en Alemania de sólidas referencias: crecimiento del PIB3T del 0,8% (dos décimas de sorpresa al alza) e índices ZEW de noviembre elevados. La conclusión mayoritariamente extraída fue que, como la mayor parte del año, el euro se beneficiaba de la mejora de sus perspectivas económicas. ¿Es así?

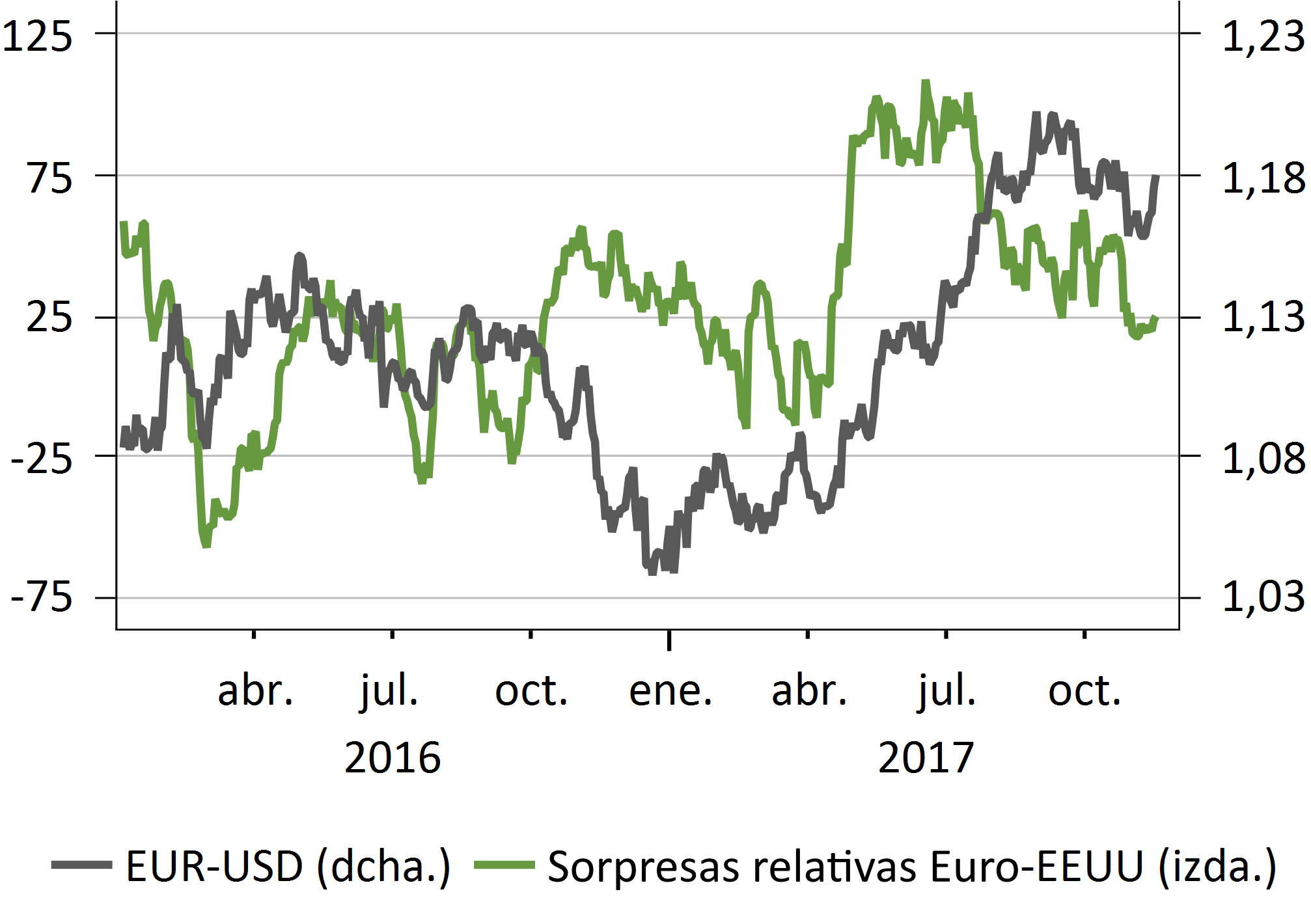

Una manera de observar si, en efecto, la apreciación del euro de este año (un 15,8% entre enero y agosto) coincide con datos económicos relativos favorables es atender a un índice de sorpresas económicas como los que publica Citigroup. Como el tipo de cambio es un relativo entre dos activos, tiene sentido que lo comparemos con el relativo de sorpresas económicas entre la Eurozona y EEUU (en nuestro caso, restándole el segundo al primero). En el gráfico de la izquierda puede observarse que entre abril y mayo de este año coincidió un notable repunte en las sorpresas económicas relativas a favor de la Eurozona con la apreciación del euro frente al dólar. En ese periodo el euro registró algo menos de un tercio de su recorrido apreciador hasta agosto. A partir de mediados de mayo, las sorpresas económicas relativas dejan de favorecer relativamente a la Eurozona y a partir de mediados de julio le son directamente desfavorables, pero el euro sigue apreciándose. Además, el gráfico del a derecha plantea incluso dudas sobre si la coincidencia de ambas líneas en mayo es eso, solo una coincidencia. Y es que las correlaciones de las variaciones diarias de ambas series muestran que cuando se hacen significativamente positivas es a partir de junio, cuando la serie de sorpresas relativas ya ha dejado de moverse a favor del euro. Y recientemente, cuando el euro ha vuelto ha apreciarse, la correlación había vuelto ya a desaparecer. Por tanto, no resulta evidente que al menos dos tercios de la apreciación del euro hayan estado asociados a los mejores datos relativos de la eurozona.

Entonces ¿por qué se ha apreciado tanto el euro en 2017, hasta el punto de desviarse significativamente (hasta cerca de un 8%) del nivel sugerido por nuestro modelo (gráfico siguiente)? O bien se trata de la influencia de factores que no están claramente incorporados en nuestro modelo, o bien se trata de que algunos de los determinantes incorporados están teniendo mayor influencia relativa que en el pasado.

Respecto a los determinantes no incluidos, la incertidumbre política puede ser relevante. En el gráfico siguiente de la izquierda vemos que la evolución de la incertidumbre relativa entre EEUU y Europa (índice de EEUU menos índice europeo) muestra históricamente una relación aparentemente significativa con la cotización EUR-USD. Y se observa también que el impulso de este año ha estado apoyado por la mejora relativa de la incertidumbre en Europa tras alcanzar máximos (mínimos en el gráfico) con la votación del Brexit. Posteriormente la reducción de los riesgos desintegradores y populistas (Holanda, Francia, Italia, rebaja del temor en Reino Unido…) favorecieron la evolución al alza de la curva de incertidumbre relativa. En cuanto a la apreciación del euro de esta misma semana, el gráfico de la derecha ilustra que también puede asociarse a la incertidumbre política. En este caso, la aproximamos por el índice VIX de volatilidad del S&P500. Su movimiento reciente ha estado muy ligado al proceso de reforma fiscal y de investigación sobre los nexos de la Casa Blanca con Rusia en EEUU y también a la evolución del euro.

¿Seguirá la incertidumbre relativa apoyando al euro? Si, como esperamos, acaba aprobándose una reforma fiscal significativa en EEUU, los riesgos más bien apuntan en la dirección contraria, en especial si en Europa el Brexit sigue sin dar muestras de encauzamiento. En cualquier caso, parece difícil que la incertidumbre relativa pueda seguir favoreciendo al euro de la misma manera en los próximos meses.

Respecto a los determinantes incluidos en nuestro modelo, destaca la evolución este año del diferencial a diez años EEUU-Alemania (gráf. izda.) y la del petróleo (dcha.). Mientras que los diferenciales a dos años se han movido claramente a favor de EEUU, los diferenciales a 10 años lo han hecho en contra, moviéndose a la baja durante buena parte del año. En cuanto al petróleo, se ha apreciado con fuerza desde inicios de 2016 y su apreciación suele asociarse a un dólar débil. En la medida en que creemos que el precio del petróleo se encuentra en zona de relativo techo, concluimos que el petróleo tampoco deberá ser en los próximos meses un factor relevante de apoyo al euro.

¿Y qué ocurre con el diferencial a 10 años? En particular, ¿por qué ha estado anómalamente bajo a la vista del comportamiento de los tipos a dos años? La explicación más clara se encuentra en la prima de plazo. El siguiente gráfico (izda.) muestra que la práctica totalidad del retroceso de la TIR a 10 años hasta septiembre se explica por el de la prima de plazo, que a lo largo del año se ha hecho progresivamente negativa. Nuestro modelo explicativo de la prima (dcha.) justifica esta evolución.

La cuestión, entonces, para valorar si la TIR a diez años de EEUU puede seguir apoyando relativamente al euro, es en parte si la prima de plazo seguirá haciéndose cada vez más negativa. La respuesta es que probablemente no. No sólo porque sus actuales niveles son excepcionalmente bajos en términos históricos, sino porque la evolución previsible de la mayoría de sus determinantes deberá impulsarla al alza. Uno de ellos, la inflación implícita, ha empezado ya a hacerlo en los últimos meses y previsiblemente lo seguirá haciendo en los próximos; al menos deberá acercarse al 2% desde el 1,8% actual (gráf. izda.). Otro importante determinante de la prima es la volatilidad del mercado de renta fija. El índice MOVE de Merrill Lynch se encuentra en mínimos históricos, situación difícilmente sostenible. En especial en un contexto de progresivas presiones inflacionistas y expectativas de subidas de tipos.