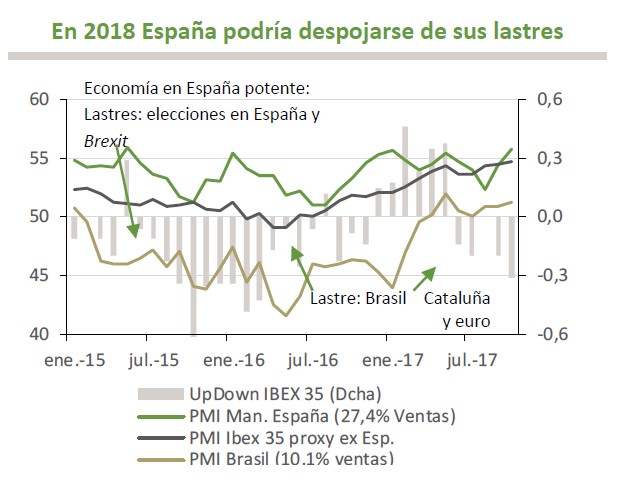

Cataluña y el euro marcarán el momentum de resultados en España

El momentum de resultados en el Ibex 35, que a principios de 2016 se había colocado en positivo, se vio lastrado a partir de mediados de 2017 a pesar de que la mejoría económica de España había comenzado años antes. Esto fue así por dos causas principales:

• la especial composición del selectivo español y su alta exposición exterior: menos de un 30% de las ventas se obtienen en España, por lo que no dependen únicamente del ciclo económico español (Brasil, 10% de las ventas del Ibex 35 fue un lastre en 2015 y 2016). Además, los resultados de las compañías tienen una alta correlación inversa con el euro.

• La incertidumbre política (elecciones diciembre 2015 y junio 2016 y conflicto catalán desde septiembre de 2017, principalmente).

En los próximos meses, que mejore el momentum de resultados en el Ibex 35 dependerá de cómo evolucione el euro y del conflicto catalán principalmente.

Los márgenes cuentan con potencial histórico…

Los márgenes del Ibex 35 están situados muy por debajo de su potencial histórico, por lo que tendrían recorrido al alza, tal como está apuntando el consenso de analistas. Entre las compañías, continúa el proceso de saneamiento de balances, proceso que incidirá de forma positiva en los márgenes. Además, después de unos años, la mejoría de las ventas comienza a aportar, aunque muy ligeramente, al incremento de los márgenes de las compañías españolas.

…y la banca está dejando de ser un lastre

Considerando el elevado peso que tiene la banca en la bolsa española (Ibex 35 34%; IGBM 36%), la recuperación en beneficios de este sector será relevante para el conjunto del índice. El entorno de tipos de interés continúa sin resultar halagüeño para la banca. Sin embargo, el nuevo crédito concedido –más rentable- y la caída de la morosidad nos permiten ser más optimistas.

Un reciente informe del BdE (BE 3/17 4 jul’17) señala que, desde que comenzó la crisis, para explicar la evolución de los ingresos netos por intereses es tanto o más relevante el volumen de crédito y la morosidad que el margen por unidad de activo. En este sentido, es destacable el saneamiento de las carteras de crédito en España (el índice de morosidad se sitúa en torno al 8%, muy lejos de los máximos registra-dos en 2014 -14%-). En cuanto al volumen de crédito, aunque la cartera de crédito viene reduciéndose desde el inicio de la crisis, la banca española está realizando un importante esfuerzo por crecer en los segmentos más rentables.

Así, impulsado también por la mejoría en la economía española, el segmento más rentable (consumo) ha crecido este año hasta septiembre un 19%, donde el tipo TAE de las nuevas operaciones se ha mantenido muy estable desde el inicio de la crisis (en torno al 8% vs. empresas 3% y vivienda y grandes empresas en torno al 2% -datos del BdE – IEF nov.2017). Además, para preservar su rentabilidad, las entidades están siendo muy exigentes en la concesión del crédito y, desde mediados de 2015, están rebajando el porcentaje de aceptación de los créditos solicitados, hasta situarse muy cerca de los peores momentos de la crisis (32%). Según el estudio del BdE de julio, las entidades han podido mejorar el diferencial de rentabilidad entre los nuevos créditos y su coste de financiación en los mercados.

Como vemos en el gráfico inferior derecho, la banca ha comenzado este año ya a aportar en positivo al crecimiento de los beneficios por acción, sorprendiendo incluso al consenso de analistas. Siendo más optimistas respecto a los márgenes de la banca, la gran incógnita continúa siendo el posible requerimiento de nuevo capital. El entorno regulatorio continúa reforzando las exigencias y, en un contexto de mínimos ingresos no son descartables nuevas operaciones que tengan un efecto dilutivo en los beneficios por acción de la banca, aunque el impacto será mucho más moderado que en los últimos años.

Las revisiones al alza en resultados podrían retomarse, con el permiso de Cataluña

Las revisiones en las estimaciones de consenso de BPA (beneficios por acción) han sido más bruscas en las compañías del Ibex 35 ex banca tanto al alza como a la baja. Los resultados del 3T17 han tenido un efecto positivo en las revisiones de beneficios de los analistas, mientras que el euro y el conflicto de Cataluña han impactado en negativo. En el conjunto del año, las estimaciones de los analistas se han revisado al alza, destacando en positivo las compañías del Ibex ex banca. Las compañías del Ibex Medium sin embargo, han sufrido recortes en las estimaciones en 2017 (el cambio en la composición del índice –junio- no afectó especialmente) y sí el conflicto catalán.

Si la incertidumbre respecto a Cataluña se prolongara más allá del 4T17, el efecto»contagio» en el resto de la nación sería relevante y serían previsibles importantes recortes en las estimaciones de los analistas para los beneficios de las compañías españolas.

<