Esta semana estará marcada por la publicación de los resultados empresariales correspondientes al 3T17 tanto en Europa como en EEUU. La campaña se presenta positiva a los dos lados del Atlántico gracias a la fortaleza mostrada por la actividad económica global. El matiz en estos resultados lo pondrá la fuerte revalorización registrada por el euro y el debilitamiento del dólar, que afectará a las cuentas de las compañías, favoreciendo a las compañías con peso exterior estadounidense y desluciendo los resultados de las compañías con exposición internacional europeas (ver post de resultados en EEUU del 18 de octubre).

Campaña de resultados 3T17 en Europa: mejor en el interior

- En Europa, en los resultados del 3T17 podrían mostrar la combinación de dos fuerzas: 1) el fortalecimiento del euro, que impactará en negativo en las compañías con mayor peso internacional; y 2) la mejoría de la actividad económica, destacable con especial intensidad en Europa.

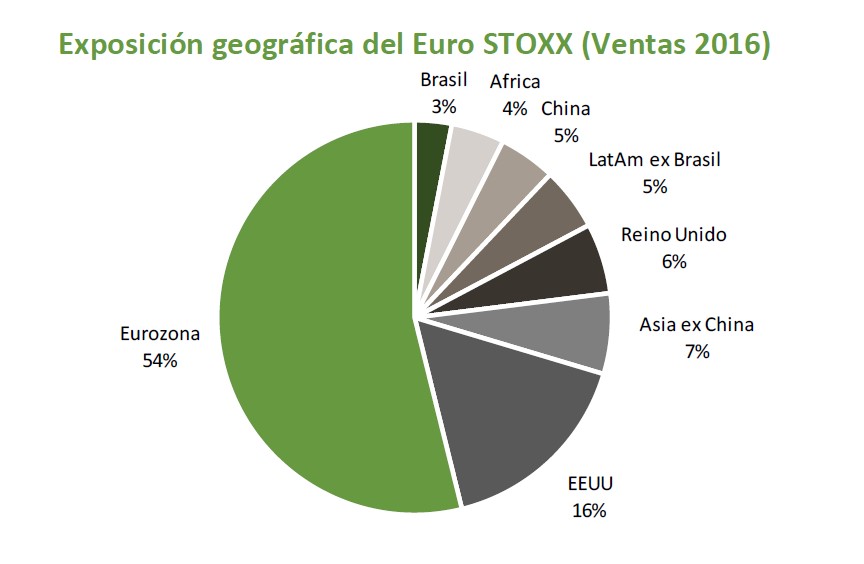

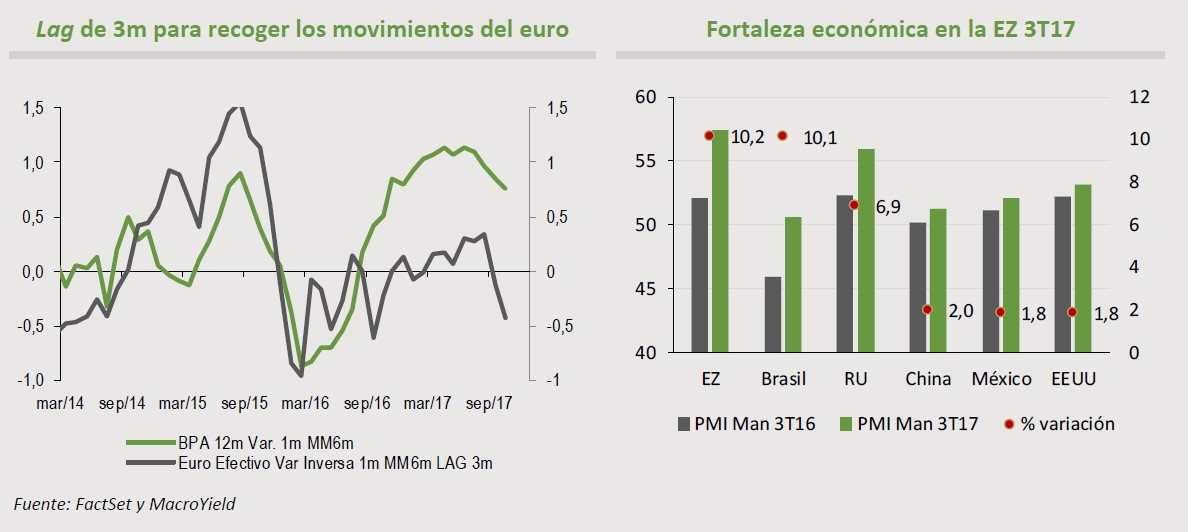

- Las estimaciones de los analistas de beneficios muestran una correlación inversa con la cotización del euro en Europa, por el peso exportador de los índices europeos (Euro STOXX: cerca del 45% de las ventas 2016 fuera del área euro). El gráfico inferior izquierdo sugiere que el consenso de analistas suele reaccionar a los movimientos del euro con unos tres meses de retraso (lag). Para esta campaña de resultados, parece que el consenso ha reaccionado a la revalorización del euro con más rapidez, pero el impacto negativo del euro en las cuentas podría no estar recogido completamente en las estimaciones de los analistas, con lo que será más dificil que las compañías puedan reportar sorpresas positivas durante la campaña de resultados que acaba de comenzar en Europa, sobre todo en el caso de las compañías con fuerte peso exterior.

- Según la evolución de la actividad económica del 3T17 vs 3T16, también las compañías con más peso de sus ventas en la Eurozona lo podrían hacer mejor que las que tienen mayor peso exterior durante esta campaña. En general, las compañías se verán beneficiadas del buen comportamiento de la actividad económica en el 3T17 tanto dentro como fuera de la Eurozona, pero si consideramos las áreas geográficas en las que el EuroSTOXX tiene mayor exposición, y tomando como referencia los índices PMI de manufacturas, es la Eurozona la que alcanza mejores niveles en el 3T17 y la que presenta un mayor incremento respecto al 3T16 (gráfico inferior derecha).

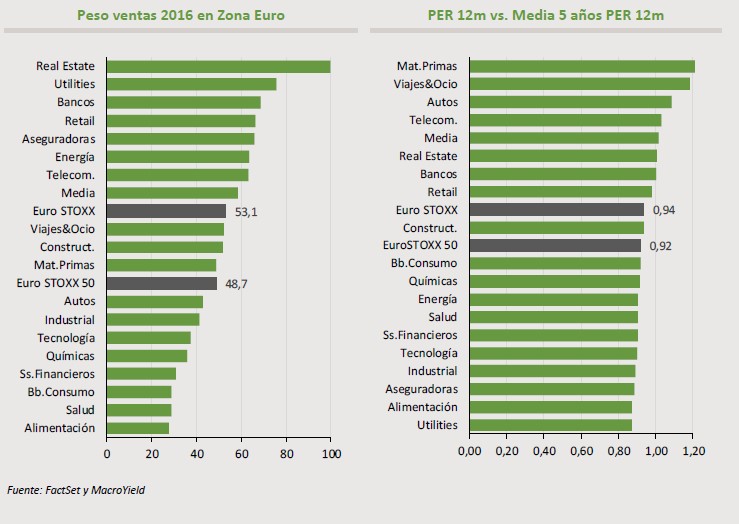

- Por sectores, entre los que más peso doméstico tienen destacan los sectores Inmobiliario, Utilities y Bancos, mientras que Alimentación Farmacia y Bienes de Consumo son los que más peso tienen en el exterior. El Euro STOXX se encuentra cotizando muy ligeramente por debajo de su media de los últimos 5 años y entre los que cuentan, desde el punto de vista del PER de los 12 próximos meses, con valoraciones más atractivas destacan Utilities, Alimentación y Aseguradoras.

Resultados empresariales 3T17 en EEUU

En EEUU han publicado hasta el momento sus cuentas cerca de un 20% de las compañías del S&P 500, con un índice de sorpresas positivas del 75%, superando a la media histórica de los últimos 5 años, que no llega al 70% (tomamos sólo aquellas sopresas que superan o decepcionan en más de un 0,5% al consenso). En el conjunto de esta semana se espera que publiquen sus cuentas cerca de un 40% de las compañías del S&P 500 (ver post de resultados en EEUU publicada el pasado 18 de octubre -El peso exterior beneficiará en los resultados 3T17 en EEUU).