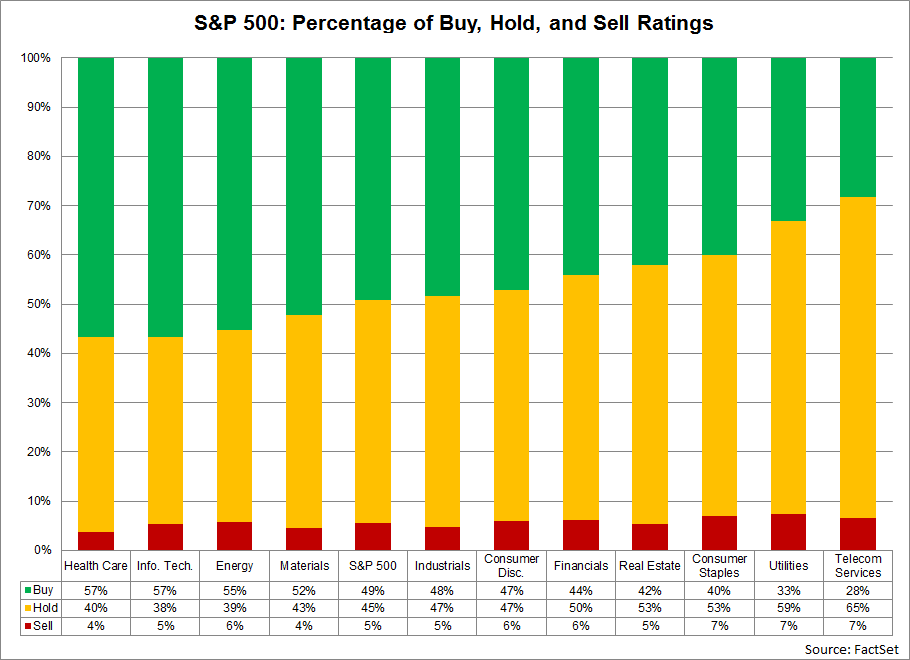

La campaña de resultados correspondiente al segundo trimestre de 2017 en el S&P 500 acaba de arrancar y lo hace envuelta en un ambiente de optimismo generalizado por parte de los analistas. De las 11.257 recomendaciones emitidas por los analistas a finales de junio, un 49,1% eran recomendaciones de compra, mientras que únicamente un 5,5% eran recomendaciones de venta (el resto, «mantener»).

El optimismo de los analistas también se ha fundamentado en el de las propias compañías, que se están mostrando especialmente positivas respecto a sus resultados. El porcentaje de «guidance» negativo proporcionado por las empresas de cara a esta campaña del segundo trimestre se sitúa por debajo de la media, en línea con lo que viene ocurriendo desde el cuarto trimestre de 2016 y en niveles similares en los que se situaba en 2007, justo antes de que estallara la crisis financiera de 2008.

FactSet y MacroYield

El optimismo de analistas y compañías no sólo se basa en la salud de la economía estadounidense, sino también en la mejoría que está mostrando la economía global, que apunta a un crecimiento del 3,25% desde mediados de 2016. De hecho, los analistas esperan un incremento de los beneficios superior en las compañías del S&P 500 que obtienen más de un 50% de sus ingresos fuera de EEUU al de las compañías con mayor presencia en EEUU. Esto es así, a pesar de que el impacto negativo que el fortalecimiento del dólar podría ejercer sobre las ventas obtenidas en el exterior en este segundo trimestre y que está siendo el tema principal de preocupación comentado por las compañías que hasta el momento han presentado sus cuentas (menos del 10% del total).

FactSet y MacroYield

No obstante, que esta sea la mayor preocupación mostrada por las compañías podría ser, a la postre, una buena noticia. Esto es así porque el fortalecimiento del dólar está siendo menos acusado de lo que cabía esperar a principios de año al haberse «desinflado» parte las expectativas reflacionistas que generó la política de Trump y, con ella, la expectativa de subida de tipos en EEUU. Las menores expectativas que genera la política de Trump y la menor confianza en que puedan llevarse a efecto las promesas realizadas durante su campaña se están haciendo patentes también en las presentaciones de resultados de las compañías. En lo que va de campaña, menos de un 10% de las compañías ha mencionado el impacto que podría tener la Administración de Trump en sus cuentas, frente a más de un 30% que había aludido a su potencial impacto a estas alturas de la campaña 1T17.

Nada parece querer entorpecer el optimismo inversor, optimismo que se está viendo incluso reforzado por los resultados presentados en los últimos días, que están superando incluso las optimistas previsiones de los analistas. Sin embargo, cabe preguntarse si con un PER en el S&P 500 del 17,72x (máximo desde 2003) y con un índice de volatilidad (medida de aversión al riesgo) en mínimos históricos no convendría contener la euforia compradora y recuperar la cautela. Un mínimo traspiés en el tranquilo panorama que nos quieren mostrar los mercados podría ser la excusa perfecta para una corrección que, por otro lado, podría resultar sana. El verano suele resultar un periodo propicio para este tipo de sustos.

FactSet y MacroYield

FactSet y MacroYield

Has mencionado que los resultados de las empresas no mejoran significativamente para este trimestre, pero que hay de las estimaciones a más largo plazo. ¿Se mantienen igual o es posible que sean mucho más positivas? Eso podría explicar ese cierto optimismo

Muchas gracias por su comentario.

En realidad en el artículo mencionamos la bondad del momento, donde ni analistas ni compañías parecen encontrar en el horizonte grandes obstáculos. Un dólar controlado, en un entorno de crecimiento de la economía global, se presenta como un buen panorama para los resultados empresariales. Es cierto que los analistas están estimando crecimientos por encima de la media de los últimos trimestres hasta bien entrado 2018 y esto está justificando el optimismo inversor. No obstante, nos preguntamos si, como ya viene ocurriendo en la historia bursátil, este optimismo, en un contexto de valoraciones en máximos, podría ser exagerado y podría ser el presagio, como ya ha ocurrido en otras ocasiones, de una corrección.

Por otro lado, y entrando ya en materia de resultados, parece dificil que las estimaciones de los analistas, que apuntan a que sigan sucediéndose los máximos en los beneficios empresariales en próximos trimestres, puedan cumplirse. Estas estimaciones apuntan a que los márgenes empresariales continuarán creciendo (actualmente en máximos históricos), lo que parece complicado si pensamos que la normalización de los tipos de interés está en proceso y que los salarios (hasta el momento muy contenidos) terminarán por crecer.

Muchas gracias y un saludo.